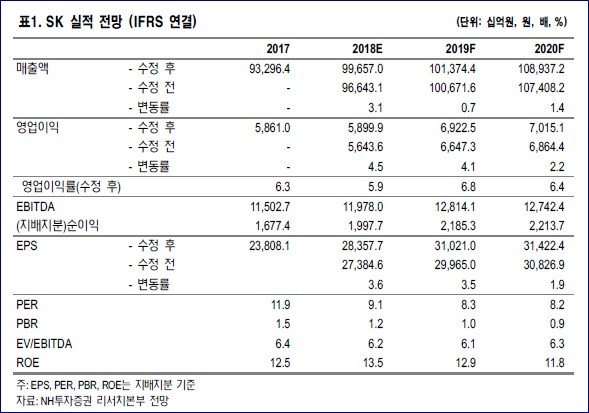

[일요주간=김완재 기자] SK가 올 2분기 기대 이상의 실적을 거뒀다. 매출액은 전년 동기대비 15% 증가한 25조2321억원을, 영업이익은 전년 동기대비 48% 상승한 1조6338억원을 기록하며 시장 컨센서스를 상회한 것으로 나타났다.

16일 김동양 NH투자증권 연구원은 SK 2분기 실적에 대해 “신성장포트폴리오인 SK실트론과 SK E&S의 실적모멘텀 강세가 지속되고 있다”며 “SK실트론의 경우 전방 산업 호조에 따른 웨이퍼 가격 강세 속에 점진적인 설비증설을 통해 1분기에 이어 사상 최대 분기 영업이익을 경신했다”고 밝혔다.

실제 SK실트론은 영업이익이 전년 동기대비 275% 증가한 909억원으로 집계됐다.

SK E&S 또한 유가 강세 기조, 노후 석탄발전소 5기 일시 가동 중단 등의 영향으로 계통한계가격의 강세가 이어지는 가운데 직도입 LNG발전 가동률 또한 높게 유지함으로써 영업이익이 전년 동기대비 18% 증가한 971억원을 시현했다.

이어 SK건설 또한 해외사업 감소와 국내주택매출 증가 등으로 수익성 개선이 실현돼 영업이익(989억원)이 지난해 대비 109% 증가했다.

SK는 지난해 6월 SK바이오텍의 BMS 아일랜드 공장 인수에 이어 지난 7월 미국의 개발 및 생산대행사(CDMO)인 AMPAC 인수를 결정하면서 위탁생산 사업의 성장을 순조롭게 진행 중이다.

김 연구원은 “이 같은 신성장포트폴리오의 실적모멘텀은 SK의 현금흐름 개선에 직접 기여한다”면서 “개선된 현금흐름은 사업포트폴리오 강화뿐 아니라 중간배당 개시 등 주주가치 제고로도 이어질 전망”이라고 내다봤다.

김 연구원에 따르면 SK E&S로부터의 배당수입은 전년 동기대비 33% 증가한 2851억원으로 증가할 전망이다. 또 SK실트론은 실적 개선 등으로 2019년 이후 IPO(기업공개) 가능성이 상승하고 있다.

이에 김 연구원은 “현재 SK의 주가는 순자산가치 대비 49%로 할인 거래 중이지만 순자산가치의 1.3%에 불과한 SK건설의 라오스 수력발전댐 붕괴사고로 인한 주가 조정은 과도하다”고 봤다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)