[일요주간=하수은 기자] 롯데그룹 계열의 전자제품 전문 유통회사인 롯데하이마트가 올해 3분기 A/V 가전과 정보통신의 부진, 그리고 인건비의 증가로 기대치를 크게 밑도는 부진한 실적을 기록한 것으로 나타났다.

9일 롯데하아마트에 따르면 3분기 연결기준 매출과 영업이익이 전년 대비 각각 6% 감소한 1조1130억원, 20% 줄어든 647억원으로 집계됐다. 컨센서스 영업이익을 -19% 하회하는 부진한 실적인 셈이다.

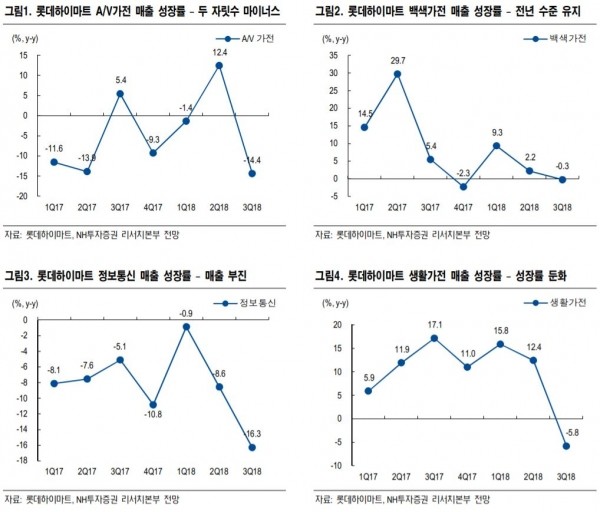

품목별로는 가전소비트렌드의 변화로 A/V 가전과 정보통신 매출이 각각 전년 대비 14%와 16% 감소하며 부진한 모습을 보였다. 생활가전도 무선청소기의 역기저로 성장률이 하락하고 있는 것으로 파악됐다. 백색가전만 의류건조기, 스타일러 등의 호조로 전년 수준을 유지했다는 게 롯데하이마트측 설명이다.

이와 관련 이지영 NH투자증권 연구원은 이날 롯데하이마트에 대한 기업리포트에서 "판관비에서는 인건비가 전년 동기대비 58억원 증가했다"고 전제하며 "기본급 인상분이 3분기부터 소급반영 됐고, 52시간 근무제 시행을 위한 인원충원이 있었던 것으로 파악되면서 매출 감소에 따른 고정비율 상승과 인건비 증가로 영업이익률은 1%p 하락했다"고 분석했다.

만만치 않은 영업환경

이어 "4분기 현재 매출은 소폭 회복되고 있으나, 4분기의 주력상품인 김치냉장고의 매출이 감소하는 추세라 의미 있는 반등은 쉽지 않을 것"이라고 덧붙였다.

또한 "(롯데하이마트측에서는) 내년 소비경기를 보수적으로 추정하는데, 소비하락 국면에서는 가전제품과 같은 내구재 매출이 가장 많은 영향을 받는 경향이 있어 내년 업황도 보수적으로 전망된다"면서 "수익성 개선도 둔화될 수 있는데, 이번 3분기 인건비 상승으로 고정비율이 높아질 것으로 추정하기 때문"이라고 전망했다.

그러면서 "목표주가를 기존 8만5000원에서 7만원으로 18% 하향한다"며 "가전경기둔화와 고정비율 증가를 감안해 2019F EPS(기업이 벌어들인 당기순이익을 그 기업의 평균 발행 주식수로 나눈 값으로, 주당순이익은 당기순이익 규모가 늘면 높아지게 된다)를 -14% 하향했고, 유통업종의 전반적인 디레이팅을 감안해 Target PER(타겟 주가수익비율)도 기존 12배에서 11배로 하향했다"고 덧붙였다. 다만 올해 DPS(주당배당금)를 최소 2000원 이상으로 추정, 현재 주가대비 배당수익률은 최소 3.5% 이상일 것으로 판단했다.

그는 끝으로 "주가 하방경직성을 가지고 있고, 중장기적으로 환경가전의 성장, 온라인 채널 및 PB(자체브랜드) 비중 확대, 재무구조 개선에 따른 완만한 성장을 전망해 투자의견은 Buy를 유지했다"고 밝혔다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)