|

| ▲ KB금융그룹 본사. (사진=KB금융그룹 제공) |

[일요주간 = 김완재 기자] KB금융이 올해 1분기 시장 기대치를 웃도는 실적을 발표하며 투자자들의 주목을 받고 있다. DB금융투자의 나민욱 연구원은 25일 기업분석 보고서를 통해 KB금융의 선제적 대응과 안정적인 실적 흐름에 긍정적 평가를 내놨다.

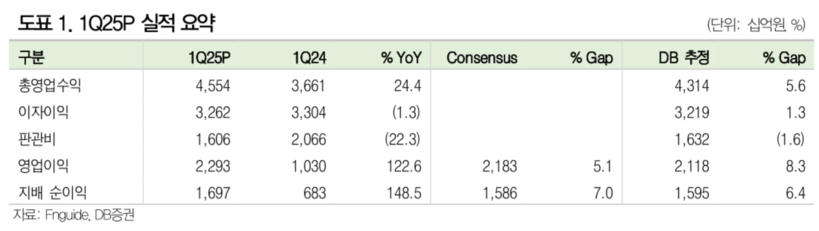

KB금융의 1분기 지배 순이익은 1.7조 원으로 전년 동기 대비 62.9% 증가하며 시장 기대치를 7.4% 상회했다. 가계대출과 우량 중소기업(SME)을 중심으로 한 원화대출 증가, 예금 구조 개선 등이 주효했다는 게 나 연구원의 진단이다. 특히 시장 금리 하락에도 불구하고 핵심 예금 증대 및 고금리 정기예금 리프라이싱 효과로 은행과 그룹의 순이자마진(NIM)이 각각 4bp, 3bp 상승했다.

나 연구원은 “비이자이익 부문에서는 카드 수수료 수익 감소에도 불구하고 유가증권 등 기타 영업이익의 흑자 전환으로 전 분기 대비 208% 증가하는 성과를 거뒀다”며 “신용비용률(Credit Cost)은 0.54%로 다소 상승했으나 이는 홈플러스 관련 충당금(660억 원)과 해외 부동산 등급 조정 관련 충당금(410억 원) 등 일회성 요인이 반영된 결과로 보인다”고 분석했다.

|

|

자본 건전성 역시 안정적이다. 1분기 CET1(보통주자본비율)은 13.67%로 전 분기 대비 14bp 상승했다. 리스크자산(RWA) 증가율도 0.7%에 그치며 자본비율 관리를 위한 철저한 통제를 보여줬다.

이와 함께 KB금융은 3000억 원 규모의 자사주 매입 및 소각과 1.34조 원 규모의 연간 배당 상향을 발표하며 주주환원에 대한 의지를 다시금 강조했다. 이는 전년 대비 11.2% 증가한 수치로 시장 기대치에 부합하는 선제적 대응으로 평가된다.

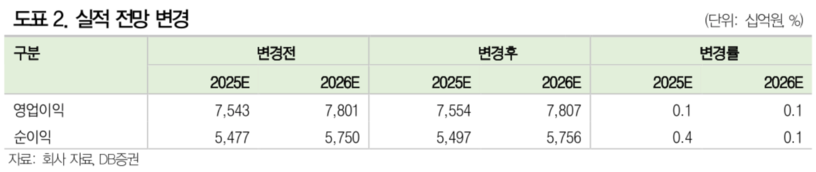

나민욱 연구원은 “2분기 말 CET1 비율이 목표 수준인 13.7%를 유지할 경우 이론상 주주환원율 50% 달성도 가능할 것”이라며 KB금융을 은행업종 내 ‘Top pick(최고 추천 종목)’으로 유지한다고 밝혔다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)