|

| ▲ 사진=newsis. |

[일요주간 = 김완재 기자] 국내 은행에서 총부채원리금상환비율(이하 DSR) 2단계 적용(9월 시행)으로 받을 수 있는 최대 대출 금액이 지난 1단계 대비 10% 내외 감소하며 특히 만기가 길수록 대출액이 더 감소하는 것으로 조사됐다.

국회 정무위원회 소속 강민국 의원실은 금융감독원에 △다른 대출이 없는 △수도권 거주 △연봉 1억 원인 금융소비자가 △코픽스 기준 6개월 변동금리로 국내 은행(16개)에서 받을 수 있는 'DSR 단계별 만기기간별 대출금액 변동 내역'을 금융감독원에 요구해 제출 받은 답변자료를 만기기간별로 살펴본 결과 먼저 30년 만기 시 연봉 1억 원이 받을 수 있는 최대 대출금액은 DSR 1단계를 적용할 경우에 6억 2754만 원인데 반해 2단계 적용에서는 5억 7153만 원으로 5601만 원 감소 (-8.9%)했다.

다음으로 40년 만기 시 에는 최대 대출금액은 DSR 1단계 적용 시에는 6억 6212만 원인데 반해 2단계 적용에서는 5억 9338만 원으로 6874만 원 감소(-10.4%)했다. 만기 기간이 길수록 대출금액의 감소 폭이 더 컸다.

|

|

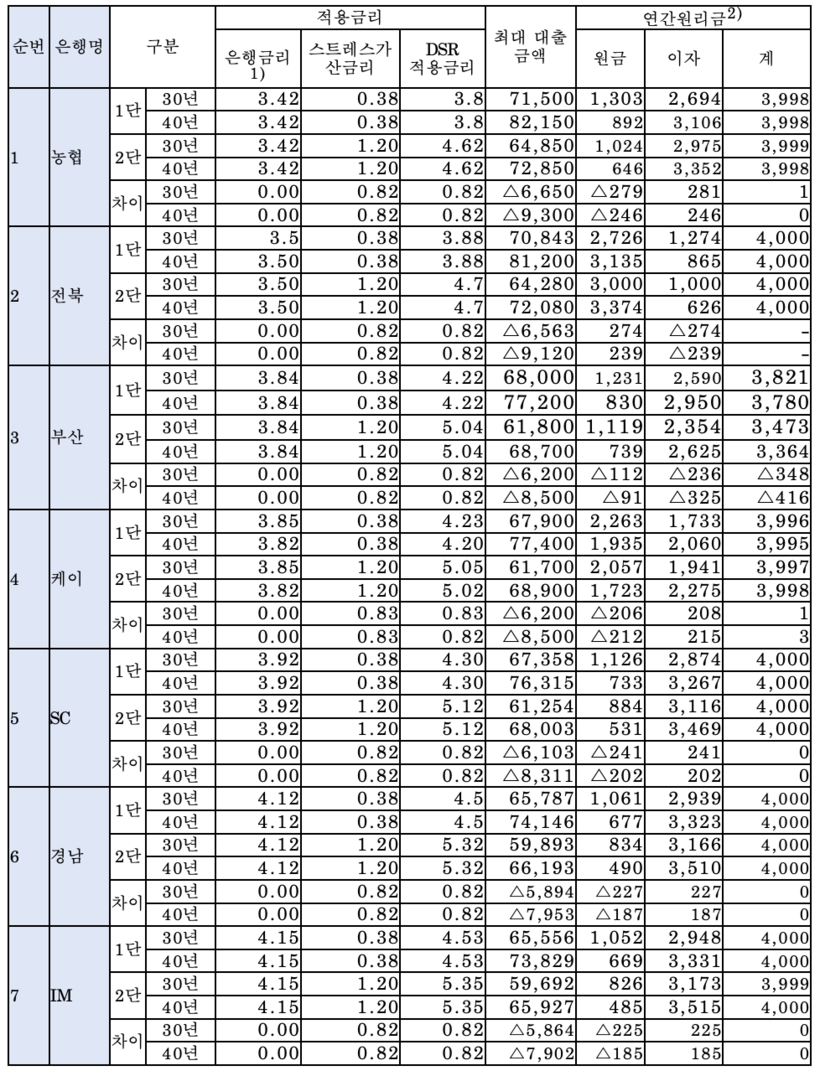

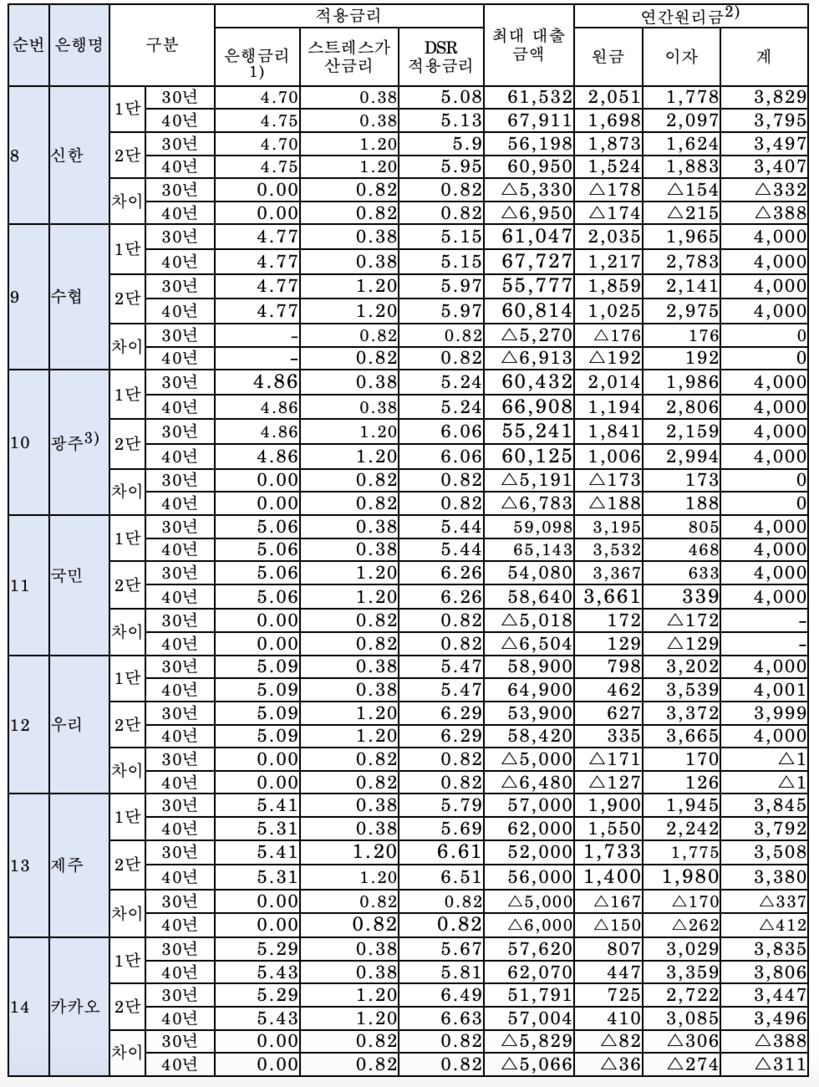

| ▲ DSR 단계별 만기기간별 대출 금액 변동 내역 (단위 : %, 만원) |

이는 16개 은행의 평균 최대 대출금액 차이로서 은행별로 살펴보면 그 금액의 변동 차이는 더욱 컸다.

30년 만기 시 DSR 1, 2단계 최대 대출금액의 차이가 가장 큰 은행은 △농협은행으로 6650만 원이 적게 대출을 받게됐다. 다음으로 △전북은행 6563만 원, △부산과 K은행 각 6200만 원, △SC은행 6103만 원, △경남은행 5894만 원 등의 순이다.

40년 만기 시 역시 △농협은행의 최대 대출금액 감소 폭이 9300만 원으로 가장 컸다. 다음으로 △전북은행 9120만 원, △부산과 K은행이 8500만 원, △SC은행 8311만 원, △경남은행 7953만 원 등의 순이다.

이처럼 DSR 2단계 도입에 따른 주택담보대출 한도가 큰 폭으로 줄어드는 가운데 국내 은행의 주택담보대출 한도 요건 역시 강화 되고 있는 것으로 나타났다.

국내 4대 시중 은행 중 하나은행을 제외한 신한, 국민, 우리은행의 수도권 지역 주택담보대출 최장 만기기간은 30년으로 조정 됐으며 부산은행 역시 9월 중 기존 40년에서 30년으로 최장 만기기간을 축소할 계획이다.

이러한 DSR 2단계 적용 및 은행 대출 규제 강화에 대해 금융감독원은 "가계 대출 관리에 효과가 있을 것으로 예상된다"며 긍정적 입장을 표명했다.

실제로 현재(2024년 8월말) 국내 은행의 대출 금리는 4.10%, 대출금액은 714조 1849억 원(542만 6200건)이며 연체금액은 2조 1085억 원(1만 8918건) 이다.

강민국 의원은 "2단계 DSR 시행과 은행권의 대출 규제 강화로 인해 가계부채 증가세가 다소 완화될 수는 있으나 소비자들이 계획한 대출 규모의 부족한 금액을 맞추기 위해 금리가 더 높은 2금융권과 대부업 대출로 연결되고 있어 더 심각한 가계부채로 이어지고 있다"고 우려했다.

그러면서 "가계부채 증가를 줄이는데 가장 쉬운 방법이 대출 규제이기는 하나 실수요자를 더 심각한 가계부채로 내몰리게 할 수도 있어 금융 당국은 이들에 대한 대출규제 완화 등 방안을 모색하고 제 2금융권과 대부업권의 대출 등을 포함한 가계부채 증가 추이를 면밀히 모니터링하는 것이 필요하다"고 밝혔다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)