[일요주간 = 김완재 기자] DB증권은 30일 발표한 보고서에서 한화시스템(272210)의 2025년 1분기 실적이 시장 기대치를 상회했으며 방산 부문 중심의 중장기 성장 잠재력이 두드러진다고 분석했다. 이에 따라 목표주가를 기존 대비 상향 조정한 4만 6000원으로 제시하고 투자의견 ‘매수(BUY)’를 유지했다.

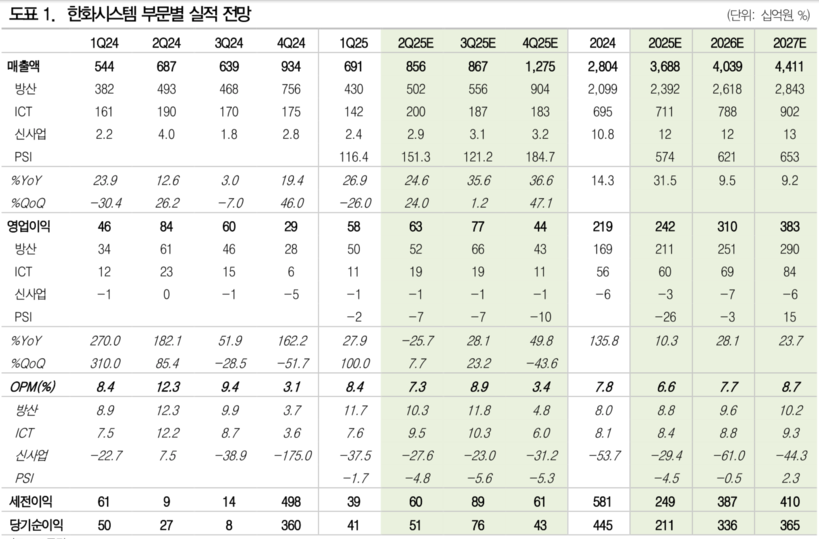

1분기 매출은 전년 동기 대비 26.9% 증가한 6901억 원, 영업이익은 100% 증가한 582억 원(OPM 8.4%)으로 집계됐다. 영업이익은 시장 컨센서스를 크게 웃도는 실적이다. 특히 방산 수출 부문이 35%를 차지하며 매출 성장을 이끌었고 폴란드향 K2/K9 전차·자주포, 사우디·UAE향 MFR 등의 수주 사업이 주요 동력으로 작용했다.

|

| ▲ (자료=DB증권 제공) |

한화시스템의 수익성은 PSI(피아식별장비) 사업 실적 개선에도 영향을 받았다. PSI는 당초 70억 원대 적자가 예상됐으나 실제로는 20억 원대 적자에 그치며 전사 OPM은 8.43%를 기록했다.

2분기 전망도 밝다. 영업이익은 약 630억 원(OPM 7.3%)으로 예상되며 하반기로 갈수록 실적이 더욱 개선될 것으로 보인다. 방산 수출 비중은 연간 약 24%를 기록할 것으로 보이며 2차 K2 계약과 L-SAM MFR 양산, 다양한 신규 수출 사업의 진행도 기대를 모은다. 또한 국내 원가절감 효과도 수익성 향상에 기여할 전망이다.

DB증권은 “중장기적으로 우주, 조선, 항공 등 다양한 분야로의 확장성과 글로벌 방산 업체로서의 입지 강화가 기대된다”며 “2027년 예상 주당순이익(EPS) 1837원을 기준으로 산정 시 타겟 P/E 25배를 적용해 목표주가를 상향한다”고 밝혔다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)