[일요주간 = 조무정 기자] 한국콜마가 국내와 미국 법인의 매출 성장세에 힘입어 올해 2분기 연결매출 6603억 원, 영업이익 717억 원을 기록, 지난해 같은 기간과 비교해 매출은 10%, 영업이익은 29% 증가했다.

12일 허제나 DB금융투자 애널리스트는 기업분석 리포트에서 한국콜마의 목표주가를 8만 원으로 유지했다.

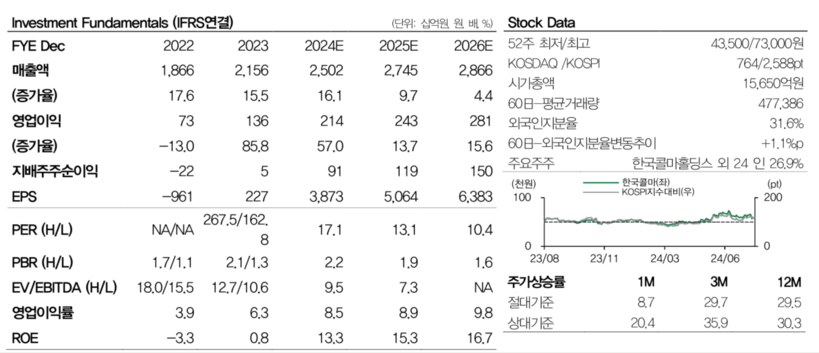

|

| ▲자료=DB금융투자 제공. |

허제나 애널리스트는 "견조한 제품 수주, 생산, 출고로 당분기 생산 효율이 극대화되며 최대 실적을 경신했다"며 "지속되는 국내 고성장, 미국 법인의 외형 성장이 인상적이다"고 분석했다.

한국콜마의 3분기 호실적을 예상했다.

허제나 애널리스트는 "증설이 단계적으로 진행되며 제품 출하가 원활히 이뤄질 것"이라며 "8, 9월은 휴가철과 명절 연휴로 조업일수가 부족하지만 전년 동기 기저가 낮아 전사 매출 22% 이상 성장, 수익성은 가뿐히 10%를 상회할 것이다"고 내다봤다.

이어 "업황 호조 속 Sun 시장 지배력을 재차 확인한 호실적이며 하반기 실적 추정치는 상향 조정될 가능성이 높다"면서 적극 비중 확대 의견을 제시했다.

'시민과 공감하는 언론 일요주간에 제보하시면 뉴스가 됩니다'

▷ [전화] 02–862-1888

▷ [메일] ilyoweekly@daum.net

[저작권자ⓒ 일요주간. 무단전재-재배포 금지]

![부산 덕포동 중흥S클래스 건설현장서 화재 발생...검은 연기 치솟아 [제보+]](/news/data/20220901/p1065590204664849_658_h2.jpg)

![[포토] 제주 명품 숲 사려니숲길을 걷다 '한남시험림'을 만나다](/news/data/20210513/p1065575024678056_366_h2.png)

![[포토] 해양서고 예방·구조 위해 '국민드론수색대'가 떴다!](/news/data/20210419/p1065572359886222_823_h2.jpg)

![[언택트 전시회] 사진과 회화의 경계](/news/data/20210302/p1065575509498471_939_h2.jpg)